Themen

Frauen* und Geld

Grazer Frauenrat & Geldleben

In Österreich verdienen Frauen* deutlich weniger als Männer – 2022 im Durchschnitt 18,4 %(1). Schon im Kindesalter bekommen Mädchen* oft weniger Taschengeld als Burschen*. Später arbeiten Frauen* häufiger in Teilzeit und in schlechter bezahlten Berufen. Ein Hauptgrund dafür ist strukturelle Diskriminierung, die nicht nur zu geringerem Einkommen führt, sondern auch langfristige Folgen hat, etwa für die Pension.

In Kooperation mit „Bildung & Beratung Geldleben” haben wir wichtige Fragen und Antworten zum Thema „Frauen* und Geld“ zusammengestellt, um Frauen* über Wege für eine bessere finanzielle Unabhängigkeit zu informieren.

Finanzielle Unabhängigkeit ist ein zentraler Schlüssel zur Gleichberechtigung und Selbstbestimmung von Frauen*. Nur wenn sie ihre Finanzen selbstbestimmt gestalten können, haben sie die Freiheit, ihr Leben nach ihren eigenen Vorstellungen zu führen.

Zu wenig Geld?

-

Für finanzielle Notlagen gibt es z. B. die Sozialunterstützung (vormals „Mindestsicherung“) oder die einmalige Hilfe in besonderen Lebenslagen, z.B. für ein kaputtes Haushaltsgerät. Das Sozialamt unterstützt dich bei der Beantragung.

Auf folgende Unterstützungsangebote hast du möglicherweise auch einen Anspruch:

Einige Sozialleistungen und ihre Voraussetzungen finden sich hier. Wenn du nicht weißt, welche Leistungen dir zustehen, dann hole dir Unterstützung beim Sozialamt, im Caritas Sozialzentrum Marianum oder bei Bildung & Beratung Geldleben.

Tipp: Der Kulturpass ermöglicht dir kostenlose Eintritte zu vielen Kulturveranstaltungen.

Wenn du Schulden hast: ist die Schuldenberatung die richtige Anlaufstelle. Du kannst dich dort jederzeit für eine telefonische Erstberatung melden.

-

Eine Trennung vom Partner*von der Partner*in stellt für viele Frauen* eine große Herausforderung dar, sowohl emotional als auch finanziell. In Österreich können nach einer Scheidung Unterhaltsansprüche gegen den*die Ehegatten*in geltend gemacht werden, jedoch nur unter bestimmten Voraussetzungen.

Frauen* stimmen bei Trennungskompromissen oft schnell zu und verzichten dabei auf Rechte oder finanzielle Entschädigungen. Lass dich deshalb rechtzeitig beraten:

Das Frauenservice Graz bzw. die steirischen Frauen- und Mädchenberatungsstellen bieten hierzu kostenlose Beratungen an. In Krisenfällen oder Notsituationen sind auch die Frauenhäuser, die Caritas oder das Gewaltschutzzentrum für dich da.Nicht verheiratete Paare haben weniger Möglichkeiten, finanzielle Ansprüche zu stellen. Nach einer Trennung kannst du prüfen, welche weiteren Sozialleistungen dir zustehen, wenn dein eigenes Einkommen sehr gering ist → Siehe oben: “Ich habe (fast) kein Geld, was kann ich tun?”

Wohnung & Haushalt

-

Der Auszug von zu Hause ist eine große Umstellung – es kommen einige Kosten auf dich zu. Eine eigene Wohnung, in der man alleine wohnt, ist die teuerste Art zu wohnen. In einer Wohngemeinschaft teilt man sich die Kosten für Miete, Betriebskosten, Strom, Heizung, Internet, Haushaltsversicherung etc. gerecht auf.

Wofür du dich entscheidest, hängt also stark von deinen finanziellen Mitteln ab. Kalkuliere (wenn möglich) so, dass deine persönlichen Fixkosten (Wohnen, Lebensmittel, Mobilität, Abos, …) nicht mehr als die Hälfte deines Budgets verschlingen. Wenn dir klar ist, wie viel Geld du zur Verfügung hast, kannst du dich auf die Suche nach der geeigneten Wohnform machen.

Wenn du Unterstützung bei deiner Budgetplanung brauchst oder weitere Fragen zum Thema Wohnen hast, kannst du dich an mafalda oder an Bildung & Beratung Geldleben wenden.

-

Wenn deine Wohnung zu teuer wird, gibt es verschiedene Schritte, die du unternehmen kannst. Dein Mietvertrag legt deine Rechte und Pflichten fest. Informiere dich über die genauen Inhalte deines Vertrags, z. B. bei der Arbeiterkammer. Wenn du das Gefühl hast, ungerecht behandelt zu werden (z. B. wegen Schimmel oder Lärm), hast du möglicherweise Anspruch auf eine Mietzinsreduktion. Hol dir dazu rechtliche Beratung bei der Arbeiterkammer, der Mietervereinigung oder dem Mieterschutzverband.

Solltest du über eine Kündigung deiner Wohnung nachdenken, bieten der Mieter-Notruf und die Mietervereinigung. Informationen und Unterstützung. Der Mieter-Notruf hilft außerdem bei allgemeinen Fragen zu Wohnungsangelegenheiten.Achtung: Nebenkosten wie Strom, Heizung oder Wasser können dein Budget erheblich belasten. Selbst bei einer günstigen Miete können hohe Betriebskosten die Wohnung teuer machen. Lass deine Betriebskostenabrechnung überprüfen, z.B. durch die Arbeiterkammer oder die Mietervereinigung, wenn du Zweifel hast.

Suche das Gespräch mit deinem*deiner Vermieter*in

Wenn eine Mieterhöhung ansteht, die du dir nicht leisten kannst, suche das Gespräch mit dem*der Vermieter*in. Schildere deine finanzielle Lage und schlage Alternativlösungen vor (z.B. Zahlung mit Urlaubsgeld, Aufschub der Erhöhung). Zeige, dass du zahlungswillig und verlässlich bist. Eine persönliche Absprache kann oft eine passende Lösung für beide Parteien finden.

Bei neuen Mietverträgen könnt ihr vereinbaren, dass der Mietzins für einen gewissen Zeitraum nicht erhöht wird.

Kinder & Erwerbsarbeit

-

Die Geburt eines Kindes bringt sowohl privat als auch beruflich große Veränderungen mit sich – und auch hohe Mehrkosten. Laut dem Referenzbudget der Schuldenberatung fallen für Eltern eines siebenjährigen Kindes zusätzliche Kosten von knapp 900 € pro Monat an (Stand: Mai 2024). Eine gute finanzielle Planung im Vorfeld ist daher besonders wichtig.

Eine faire Aufteilung der Karenz- und Kinderbetreuungszeiten ist für beide Elternteile vorteilhaft.

Mütter werden in ihrer finanziellen Unabhängigkeit gestärkt, Väter profitieren von einer besseren Bindung zu ihren Kindern. In Paarbeziehungen mit fair verteiler Care- und Erwerbsarbeit gibt es nachweislich auch am wenigsten Gewalt. Außerdem führt eine geteilte Karenz zu mehr Wertschätzung für die jeweiligen Aufgaben und damit zu einer zufriedeneren Paarbeziehung.Übernimmt dennoch nur ein Elternteil die unbezahlte Familien- und Hausarbeit, gibt es Möglichkeiten, die Finanzen fairer zu gestalten:

Pensionssplitting: Der erwerbstätige Elternteil kann einen Teil der Pensionskontogutschrift an den anderen Elternteil übertragen.

Aber Achtung: Wenn beide Personen nur geringe Einkommen haben, ist der Effekt des Splittings minimal bzw. kann sich sogar nachteilig auswirken. Das Pensionssplitting kann zwar Entlastung bringen, ist aber insgesamt ein unzureichendes Instrument, um die Pensionslücke zwischen Männern* und Frauen* zu schließen. Eine umfassendere Pensions- und Arbeitsmarktpolitik wäre nötig, um echte Gleichstellung zu erreichen.

Höherversicherung: Freiwillige Einzahlungen auf das Pensionskonto des weniger verdienenden Elternteils zur Vermeidung von Altersarmut.

Externe Kinderbetreuung und beruflicher Wiedereinstieg: Externe Kinderbetreuung ermöglicht einen frühen Wiedereinstieg ins Berufsleben. Trotz hoher Kosten für die Betreuung zahlst du in deine Pension ein und erhöhst deine berufliche Weiterentwicklung als auch Karrierechancen durch kürzere Babypausen.

Für Alleinerziehende: entfallen viele finanzielle Ausgleichsmöglichkeiten, und eine faire Verteilung der Sorgearbeit ist oft nicht möglich. Insbesondere für Alleinerziehende muss in unserem System noch viel getan werden - denn häufig sind sie es, die es in Krisenzeiten am schwersten trifft.

Zeitaufwand

für unbezahlte Arbeit

Unbezahlte Care-Arbeit ist die Grundlage aller Lebensbereiche. Sie wird überwiegend von Frauen geleistet, die dafür weder die gesellschaftliche noch finanzielle Anerkennung bekommen, die sie verdienen würden.

Frauen erledigten knapp zwei Drittel (65,1 %) der unbezahlten Arbeit wie Hausarbeit, Kindererziehung, Freiwilligenarbeit oder Pflege von Angehörigen. Männer hingegen nur etwas mehr als ein Drittel (34,9 %).

4,3 STUNDEN

Frauen

2,5 STUNDEN

Männer

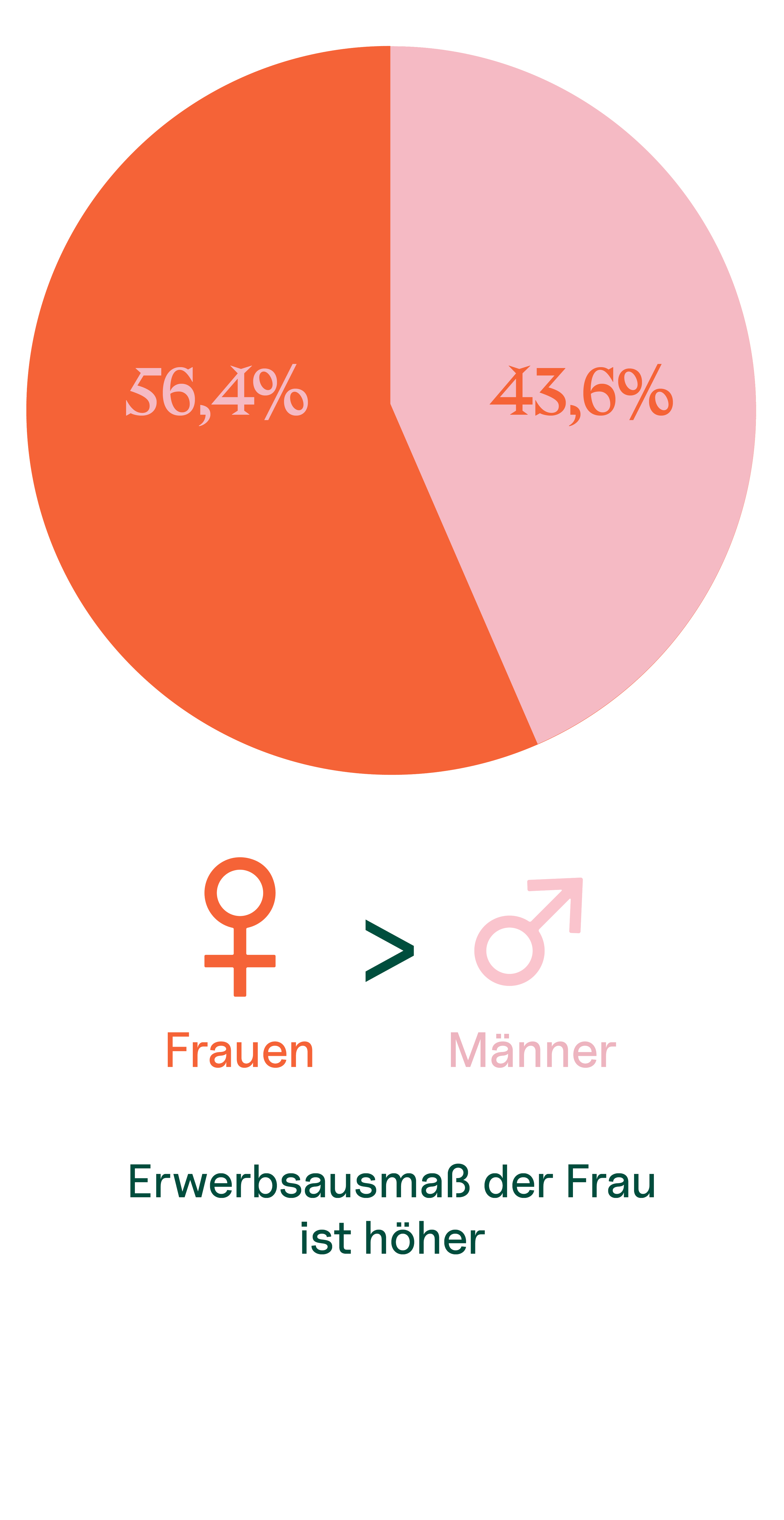

Verteilung der Hausarbeit

Verteilung der Hausarbeit zwischen Mann und Frau in Paarhaushalten nach Erwerbsausmaß – in Prozent

Verteilung der Kinderbetreuung

Verteilung der Kinderbetreuung zwischen Mann und Frau in Haushalten mit Kind(ern) nach Erwerbsausmaß – in Prozent

Beruf & Erwerbsarbeit

-

Eine neue Ausbildung kann teuer sein. In Österreich gibt es jedoch einige Bildungsförderungen. Die bekanntesten Anbieter sind das AMS und die Arbeiterkammer. Daneben gibt es aber noch weitere Fördertöpfe, einen Überblick bekommst du im Transparenzportal des Bundes oder in der Förderdatenbank des Bildungsministeriums. Speziell für Graz möchten wir auf den Grazer Fonds für Aufstieg und Entwicklung hinweisen, der einen Teil oder die gesamten Kosten der Weiterbildung fördert.

Besonders gute Chancen auf eine Förderung haben Ausbildungen in bestimmten Berufsfeldern. Derzeit ist das vor allem im MINT-Bereich (Mathematik, Informatik, Naturwissenschaften, Technik) sowie im Pflegebereich der Fall.

Du hast bereits eine Ausbildung im Ausland erworben? Dann ist es wichtig, diese in Österreich anerkennen („nostrifizieren“) zu lassen. In Graz kannst du dich dafür an ZEBRA wenden. Eine Liste mit weiteren Anlaufstellen für ganz Österreich findet sich hier.

-

Sich seiner eigenen Kompetenzen bewusst zu werden und sich mehr zuzutrauen, geht oft nicht von heute auf morgen – das hat auch viel mit geschlechtsstereotyper Sozialisierung und mit weiblicher Bescheidenheit zutun. Um dir deiner Stärken bewusst zu werden, kannst du im ersten Schritt Eigenschaften und Stärken sammeln, die dich ausmachen. Der Geldleben-Leitfaden für eine erfolgreiche Gehaltsverhandlung hilft dir dabei. Oft ist es hilfreich, sich externe Hilfe zu holen, z.B. mit einer Beratung bei Bildung & Beratung Geldleben. Karrierecoaching bietet auch der Verein nowa an.

Auch ein Blick auf deine kollektivvertragliche Einstufung kann sich lohnen: Möglicherweise steht dir mehr Geld zu, als du derzeit verdienst. Der Betriebsrat sowie Gewerkschaften helfen, wenn Kollektivverträge nicht eingehalten werden. Genauere Informationen zu diesem Thema bieten dir der ÖGB (Österreichische Gewerkschaftsbund) oder die Arbeiterkammer.

-

Nach dem Gleichbehandlungsgesetz darf eine Arbeitnehmerin* (bei gleicher Qualifikation und Erfahrung) für gleiche oder gleichwertige Arbeit kein geringeres Entgelt als ein Arbeitnehmer erhalten. Wenn du als Frau* von sogenannter „Entgeltdiskriminierung“ betroffen bist, kannst du dir bei der Gleichbehandlungsanwaltschaft oder der Arbeiterkammer Hilfe holen.

Möchtest du zunächst selbst tätig werden, dann raten wir dir, das Gespräch zu deiner*deinem Vorgesetzten zu suchen und die Situation zu schildern. Lege dir bereits im Vorfeld einige Argumente bereit, sei dir deines Wertes und deiner Rechte bewusst und kommuniziere klar, was du dir von deiner*deinem Arbeitgeber*in wünschst. Führt dies nicht zum gewünschten Ergebnis, so kannst du dich auch an den Betriebsrat bzw. an die bereits genannten Stellen wenden.

Pension

-

Frauen* in Österreich erhalten rund 40 % weniger Pension als Männer. Dies liegt daran, dass Frauen* häufiger den Großteil der Kinderbetreuung übernehmen, in Teilzeit oder in schlechter bezahlten Branchen arbeiten und seltener Führungspositionen besetzen. Dadurch zahlen sie weniger in das Pensionssystem ein und erhalten geringere Pensionen.

Wir empfehlen dir schon frühzeitig deine zu erwartende Pension auszurechnen. Dafür benötigst du Zugang zu deinem Online-Pensionskonto. Der Geldleben-Leitfaden hilft dir dabei, auch das Institut für Frau und Familie bietet spezifische Beratungen dazu an.

So kannst du vorsorgen:

Freiwilliges Pensionssplitting: Seit 2005 kann der mehrverdienende Elternteil bis zu 50 % seiner Pensionskontogutschrift an den Elternteil abgeben, der sich mehr um die Kindererziehung kümmert. Dies bleibt auch nach einer Trennung bestehen.

Aber Achtung: Wenn beide Personen nur geringe Einkommen haben, ist der Effekt des Splittings minimal bzw. kann sich sogar nachteilig auswirken. Das Pensionssplitting kann zwar Entlastung bringen, ist aber insgesamt ein unzureichendes Instrument, um die Pensionslücke zwischen Männern* und Frauen* zu schließen. Eine umfassendere Pensions- und Arbeitsmarktpolitik wäre nötig, um echte Gleichstellung zu erreichen.Freiwillige Weiter- oder Höherversicherung: Du kannst freiwillig mehr Geld auf dein Pensionskonto einzahlen. Dafür ist ein Antrag bei der PVA notwendig. In arbeitsfreien Zeiten kannst du eine Weiterversicherung beantragen, um Versicherungslücken zu vermeiden.

Nachkauf von Versicherungszeiten: Um eine Pension zu erhalten, müssen mindestens 180 Versicherungsmonate vorliegen. Fehlende Zeiten, wie Schul- oder Ausbildungszeiten, können nachgekauft werden. Die Pensionsversicherungsanstalt hilft dir dabei, dies zu prüfen.

Private Pensionsvorsorge: Auch Investitionen in den Kapitalmarkt, Sparprodukte bei der Bank oder gewisse Versicherungen können geeignet sein, um fürs Alter vorzusorgen. Dazu kannst du dich bei Bildung und Beratung Geldleben informieren.

Tipp: Wenn du den Großteil oder gänzlich die Karenz und Kinderbetreuung übernimmst und deswegen Einkommens- und damit Pensionseinbußen in Kauf nimmst, kannst du mit dem mehrverdienenden Elternteil vereinbaren, dass er als Ausgleich eine Form der Altersvorsorge für dich bezahlt. So beugst du bereits früh Altersarmut vor.

Der Equal

Pension Day

Der Equal Pension Day markiert jährlich den Tag, an dem Männer bereits so viel Pension bezogen haben, wie Frauen erst bis zum Jahresende erhalten werden.

In der Steiermark fällt der Tag im Jahr 2024 auf den 30. Juli.

Der österreichweite Equal Pension Day ist am 6. August.

Bruttopension

der Steiermark

Der Equal Pension Day macht den geschlechtsspezifischen Unterschied bei den Pensionsbezügen sichtbar – dieser ist nämlich eklatant hoch: Frauen bekommen in der Steiermark circa 41,8 % weniger Pension als Männer. In absoluten Zahlen ausgedrückt beträgt der monatliche Pensionsbezug von Frauen im Schnitt 1.301€, während Männer durchschnittlich 2.236€ Pension beziehen.

*Die Pensionen und Renten umfassen Leistungen aus der Sozialversicherung (Pensionsversicherung und Unfallversicherung) sowie Beamt:innenpensionen (Ruhe- und Versorgungsgenüsse) und Renten der Sozialentschädigung (Kriegsopferversorgung, Opferfürsorge und Heeresentschädigung).

Die Daten werden v. a. vom Dachverband der Sozialversicherungsträger zur Verfügung gestellt.

Quelle: Pensionsversicherungs-Jahresstatistik Dez. 2023; Pensionen, Statistik Austria

Genug Geld?

-

Wichtig ist: Es sollte dir immer genug Geld schnell und unkompliziert zur Verfügung stehen, um unerwartete Ausgaben decken zu können – mindestens so viel, dass du 3-6 Monate lang deine Lebenserhaltungskosten problemlos decken kannst.

Investitionen am Kapitalmarkt sind sinnvoll, wenn du das Geld langfristig (10 Jahre+) anlegst. Informiere dich über die Funktionsweise und die Möglichkeiten, Beratung bietet dir Bildung & Beratung Geldleben. Angebote kannst du dir auch bei mehreren Banken einholen.

Spar- und Investitionsformen sind z. B. Immobilien, ETFs (Exchange Traded Funds, auf Deutsch etwa "börsengehandelte Fonds"), Fonds, ein Bausparvertrag, der neue österreichische Bundesschatz oder Festgeld/Termingeld – Achtung, das Geld ist hierbei für eine gewisse Laufzeit gebunden.

Vielleicht möchtest du ja auch der Gesellschaft etwas zurückgeben und dein Geld Menschen und Organisationen zugutekommen lassen, die es dringend benötigen? -

Wie wir mit unserem Geld umgehen und wofür wir es verwenden, hat immer auch direkte Auswirkungen auf unsere Umwelt und Gesellschaft.

Spenden sind eine gute Möglichkeit, einen Teil des eigenen Geldes für das Wohlergehen der Gesellschaft zu verwenden. Unsere Empfehlung für Spenden sind feministische Organisationen, da diese oftmals prekär finanziert sind. Eine Übersicht an vielen Frauen*- und feministischen Organisationen findest du in unserem Netzwerk.

Gut zu wissen: Für jeden gespendeten Euro an gemeinnützige Organisationen aus dieser Liste gibt es über die Arbeitnehmer*innenveranlagung Geld vom Finanzamt zurück. Spendenorganisationen melden deine Spende verpflichtend direkt ans Finanzamt und diese werden dann automatisch in die Arbeitnehmer*innenveranlagung übernommen.

Neben der bereits genannten Hilfe von außen hast du selbst noch einige Möglichkeiten, dein Geldleben bewusster zu gestalten. Starte mit einer Einnahmen-Ausgaben-Liste, um einen Überblick darüber zu erhalten, woher dein Geld kommt und wohin es geht. Langfristig kannst du darauf achten, deine Einnahmen zu erhöhen (z. B. durch ein höheres Stundenausmaß bei der Arbeit, durch eine Weiterbildung, durch Gehaltsverhandlungen, Jobwechsel etc.).

Wie komme ich zu mehr Geld?

Um kurzfristig über etwas mehr Geld zu verfügen, lohnt es sich, bei den Ausgaben genauer hinzuschauen. Hier findest du einige Tipps, um deine Kosten zu senken.

Finanzplanung mit Schotterlotte!

Alternativ kannst du für einen guten Überblick über Einnahmen, Ausgaben, unregelmäßige Bezahlungen und alles rund um die Finanzplanung auch die kostenfreie App SCHOTTERLOTTE verwenden. Die Schotterlotte wurde von der “Staatlich anerkannten Schuldenberatung Steiermark (Teil der StAF)” mit Mitteln der Arbeiterkammer entwickelt. Sie ist immer kostenlos und geht verantwortungsvoll mit deinen sensiblen Daten um!

Hilfreiche Tipps & Tricks für deine finanzielle Unabhängigkeit

Hinweis: Diese Informationsseite ist in enger Zusammenarbeit mit Bildung & Beratung Geldleben entstanden. Wir möchten uns insbesondere bei Teresa und Sonja für die Unterstützung und die viele Arbeit bedanken.

Bildung & Beratung Geldleben ist ein Projekt von Three Coins. Three Coins ist ein Sozialunternehmen, das wirkungsvolle Finanzbildungsprojekte entwickelt und umsetzt. Mit Bildung & Beratung Geldleben wurden kostenlose und unabhängige Anlaufstellen für alle Anliegen rund ums Geld geschaffen. In persönlichen Gesprächen und Workshops unterstützt das Geldleben-Team Menschen dabei, gut mit ihrem Geld umzugehen. In einem vertraulichen und respektvollen Rahmen wird gemeinsam nach Lösungen gesucht.